Desde hace unos años, este término ha inundado los manuales de gerencia y se han creado innumerables seminarios, postgrados y cursos de especialización en torno a él, sin embargo, siempre me queda la duda de que efectivamente el concepto haya calado lo suficiente como para producir los cambios culturales necesarios dentro de las organizaciones. Sólo puedo hablar por mi experiencia con empresas de América Latina, donde a pesar de que el tema se discute y se ha integrado  a sus tableros de control, sigo viendo, sobre todo con relación al activo “reputación”, algunos cabos sueltos que me hacen dudar que el tema haya sido internalizado.

a sus tableros de control, sigo viendo, sobre todo con relación al activo “reputación”, algunos cabos sueltos que me hacen dudar que el tema haya sido internalizado.

Voy a concentrarme en definir lo que son, aunque ya los había mencionado en otro artículo y mencionar algunas de las herramientas que se utilizan para medirlos. Ya habrá tiempo en otra entrada para comentarte la base de mis dudas 😉

Los activos intangibles son aquellos que no tienen una naturaleza corpórea, es decir, no se pueden ver ni tocar y se caracterizan por ser un activo no monetario que generarán beneficios económicos futuros, controlados por la empresa.

Según PricewaterhouseCooper, «los intangibles se han convertido en un elemento esencial para un número de empresas cada vez mayor, especialmente ahora que nos enfrentamos a un contexto complejo y a la necesidad de avanzar hacia modelos basados en la innovación, las nuevas tecnologías y el conocimiento”.

Los activos intangibles han estado presentes en las organizaciones desde siempre, sin embargo, actualmente han adquirido mayor atención debido a que en esta era, el conocimiento y la gestión de éste, se traducen en competitividad. Una compañía que posea unos procesos operativos excelentes, conozca con todo detalle a su segmento de mercado, maneje el conocimiento para desarrollar un producto único, motive a sus empleados, esté a la vanguardia de las tecnologías e innove, y además cuente con una reputación estable, transparente, social y ambientalmente responsable, tendrá garantizado su éxito.

No todos los activos intangibles que una empresa posee constituyen una fuente de ventajas competitivas sostenibles. Tan sólo lo son, aquellos que contribuyen a la generación de valor económico en la organización. Por esta razón, resulta esencial que la empresa identifique y gestione adecuadamente estos activos intangibles.

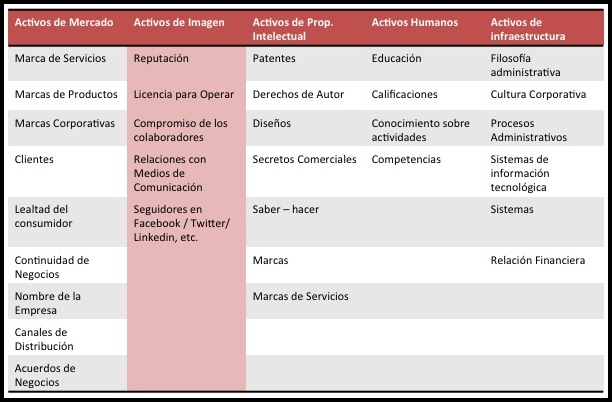

Los activos intangibles dentro de una empresa están integrados por:

Esta es una manera de clasificarlos. Otra manera es la que los ubica dentro del genérico “Capital Intelectual” y los divide en:

![]() Capital Estructural: Es el conocimiento que la organización consigue explicitar, sistematizar e internalizar y que, en un principio, puede estar latente en las personas y equipos de la empresa. Aquí se incluyen todos aquellos conocimientos estructurados de los que depende la eficacia y eficiencia interna de la empresa, tales como, sistemas de información y comunicación, tecnología disponible, procesos de trabajo, patentes y sistemas de gestión (ERP, bases de datos, herramientas de gestión económica, etc). Dentro del mismo, se hace diferencia entre el capital tecnológico (capacidad para utilizar el conocimiento y la tecnología) y el capital organizativo (conjunto de herramientas y/o métodos para la gestión del conocimiento). El capital Estructural es propiedad de la empresa y permanece en la organización cuando las personas que la integran ya no están. Para que se pueda conocer la situación de una empresa con respecto a su capital estructural habrá que analizar la cultura de la empresa, su estructura y modelo de gestión, cuáles son sus principales productos o servicios, el sector en el que operan, sus procesos, estándares de calidad, sistemas de información y comunicación, canales de difusión externa y la propiedad intelectual de la empresa (patentes, marcas, etc.).

Capital Estructural: Es el conocimiento que la organización consigue explicitar, sistematizar e internalizar y que, en un principio, puede estar latente en las personas y equipos de la empresa. Aquí se incluyen todos aquellos conocimientos estructurados de los que depende la eficacia y eficiencia interna de la empresa, tales como, sistemas de información y comunicación, tecnología disponible, procesos de trabajo, patentes y sistemas de gestión (ERP, bases de datos, herramientas de gestión económica, etc). Dentro del mismo, se hace diferencia entre el capital tecnológico (capacidad para utilizar el conocimiento y la tecnología) y el capital organizativo (conjunto de herramientas y/o métodos para la gestión del conocimiento). El capital Estructural es propiedad de la empresa y permanece en la organización cuando las personas que la integran ya no están. Para que se pueda conocer la situación de una empresa con respecto a su capital estructural habrá que analizar la cultura de la empresa, su estructura y modelo de gestión, cuáles son sus principales productos o servicios, el sector en el que operan, sus procesos, estándares de calidad, sistemas de información y comunicación, canales de difusión externa y la propiedad intelectual de la empresa (patentes, marcas, etc.).

![]() Capital Relacional: Es el valor que tiene para una empresa el conjunto de relaciones que mantiene con el exterior. La calidad y sostenibilidad de la base de clientes de una empresa, su potencialidad para generar nuevos clientes en el futuro, son cuestiones clave para su éxito, como también lo es el conocimiento que puede obtenerse de la relación con otros agentes del entorno (alianzas, proveedores, satisfacción de clientes, etc.). Para valorar la situación de la empresa con respecto a su capital relacional, hay fijarse en:

Capital Relacional: Es el valor que tiene para una empresa el conjunto de relaciones que mantiene con el exterior. La calidad y sostenibilidad de la base de clientes de una empresa, su potencialidad para generar nuevos clientes en el futuro, son cuestiones clave para su éxito, como también lo es el conocimiento que puede obtenerse de la relación con otros agentes del entorno (alianzas, proveedores, satisfacción de clientes, etc.). Para valorar la situación de la empresa con respecto a su capital relacional, hay fijarse en:

- Los proveedores: tipología y relaciones con ellos, el conocimiento que la empresa tiene de sus proveedores y de sus potenciales proveedores, análisis de la posibilidad de sustitución de los mismos, garantías de suministro.

- Los competidores: tipología, estrategia, etc.

- Los clientes: tipología, cuota de mercado, potencialidad de nuevos clientes, la política de la empresa en cuanto a sus clientes.

- Otros actores con quien se relaciona: relaciones con instituciones, accionistas, inversores, existencia o posibilidad de establecimiento de alianzas, cooperación, etc.

![]() Capital de emprendimiento: Es el conjunto de políticas organizativas que potencian la creación de un mercado abierto para las ideas y para experimentar. Aquí se puede distinguir entre el capital imaginativo, que reside en las competencias y actitudes de las personas de la organización que facilitan la búsqueda de soluciones a la necesidades que plantea la empresa y el cliente. Y el capital de innovación, que viene a ser el potencial o capacidad innovadora de la empresa. Se puede evaluar el capital de emprendimiento de una empresa si se analiza y reflexiona sobre:

Capital de emprendimiento: Es el conjunto de políticas organizativas que potencian la creación de un mercado abierto para las ideas y para experimentar. Aquí se puede distinguir entre el capital imaginativo, que reside en las competencias y actitudes de las personas de la organización que facilitan la búsqueda de soluciones a la necesidades que plantea la empresa y el cliente. Y el capital de innovación, que viene a ser el potencial o capacidad innovadora de la empresa. Se puede evaluar el capital de emprendimiento de una empresa si se analiza y reflexiona sobre:

- Capacidad de innovación: las acciones desarrolladas para potenciar la innovación, el desarrollo de nuevos productos, la existencia de equipos para innovar en la empresa.

- Capacidad imaginativa: localización de la innovación en la empresa, formalización de esta actividad, etc.

![]() Capital Humano: Lo constituye el conocimiento (explícito o tácito) que poseen las personas y equipos de la organización, el que son capaces de generar en el desarrollo del trabajo individual o grupal, y que es útil para la organización. El capital humano es la base para la generación de otros tipos de capital intelectual. El capital humano no es propiedad de la empresa sino que pertenece a las personas que integran la organización. Para analizar en qué estado se encuentra el capital humano de una organización hay que analizar el organigrama de la empresa, la distribución de la plantilla, la política de recursos humanos, la formación, los sistemas de comunicación interna que fomentan el intercambio de ideas, las herramientas de medición de la satisfacción interna y resultados de la misma, la actitud y aptitudes del personal, entre otros aspectos.

Capital Humano: Lo constituye el conocimiento (explícito o tácito) que poseen las personas y equipos de la organización, el que son capaces de generar en el desarrollo del trabajo individual o grupal, y que es útil para la organización. El capital humano es la base para la generación de otros tipos de capital intelectual. El capital humano no es propiedad de la empresa sino que pertenece a las personas que integran la organización. Para analizar en qué estado se encuentra el capital humano de una organización hay que analizar el organigrama de la empresa, la distribución de la plantilla, la política de recursos humanos, la formación, los sistemas de comunicación interna que fomentan el intercambio de ideas, las herramientas de medición de la satisfacción interna y resultados de la misma, la actitud y aptitudes del personal, entre otros aspectos.

Gestión de Activos Intangibles

Según la naturaleza del activo, se utilizan distintas herramientas que permitirán medirlos. Hay activos que cuentan con una tradición de indicadores y otros con los que hay que ser creativos para adecuar la medición a las características de cada organización:

- Planificación de la estrategia: el intangible más valioso de una organización es su estrategia. La definición de la misión, visión y valores son clave, pero no dejan de ser declaraciones de intenciones si no hay una alineación coherente en todos los ámbitos. Hay indicadores que miden la alineación con la estrategia de los trabajadores, estimando su grado de conocimiento de los grandes objetivos estratégicos y su interiorizació

n en el cumplimiento de los procesos.

n en el cumplimiento de los procesos. - El cuadro de mando integral (CMI): al proporcionar información periódica sobre el nivel de cumplimiento de los objetivos previamente establecidos, el CMI permite la traducción de la estrategia de la organización en objetivos concretos y la evaluación de la interrelación entre los diferentes indicadores. Los indicadores recogen aspectos tanto financieros como no financieros. El CMI favorece la transparencia en la gestión y el establecimiento de un equilibrio entre las acciones inmediatas y las líneas estratégicas (mapas estratégicos).

- Gestión del conocimiento: herramientas para ordenar y hacer manifiestos los conocimientos tanto formales como informales: redacción colaborativa, e-learning, tecnologías de catalogación semántica, etc.

- Capital intelectual: hay diversas herramientas para medirlo:

- El método de la Q de Tobin (James Tobin)

- El valor añadido económico (EVA) (Stern Stwart)

- El esquema Skandia de valor (Leif Edvinsson)

- El monitor de activos intangibles (Sveiby)

- Technology Broker (Annie Brooking)

- Satisfacción de los trabajadores: encuestas de clima, retribución variable y flexibilidad laboral son herramientas que pueden impactar en este aspecto. Recientemente, se habla abiertamente de felicidad y surgen índices que intentan medir este concepto como el Índice de Desarrollo Humano de la ONU o el Happy Planet Index de la New Economics Foundation (basado en el respetado World Values Survey).

- Índice de satisfacción de los clientes: para este intangible hay muchos indicadores desarrollados, desde las simples encuestas de satisfacción a iniciativas complejas como las del American Customer Satisfaction Index, que cuenta con índices específicos por sectores de actividad o países y que vincula las expectativas de los clientes con la percepción final de valor en un índice dinámico y autoajustable.

- Reputación: es un área que ha crecido mucho los últimos años, en especial después de los escándalos financieros, los accidentes medioambientales y el auge de la Responsabilidad Social Corporativa. Hay div

ersas herramientas para medirla como las del Reputation Institute entre otras.

ersas herramientas para medirla como las del Reputation Institute entre otras.

Más allá de la medición, que es muy importante, para mi lo fundamental de los activos intangibles es que la organización realmente los entienda como herramientas que agregan valor a la operación general de la empresa, y por lo tanto destinen recursos para gestionarlos y hacerlos crecer. Al inicio del artículo te comenté de mis dudas acerca de que el concepto haya calado, porque muchas veces observo decisiones estratégicas en las que se han dejado por fuera la evaluación de la perspectiva de lo intangible. En específico la reputación, es un activo que protege a la empresa de riesgos que podrían poner en peligro sus operaciones.

Cuéntame tu experiencia, ¿en tu empresa se gestionan estos activos?

Fuentes:

http://www.factorhuma.org/attachments_secure/article/8277/intangibles_cast.pdf

http://www.gestionintangibles.com/

http://www.pwc.es/es_ES/es/legal-fiscal/assets/gestion-de-los-activos-intangibles.pdf

Comentarios

Trackbacks/Pingbacks

Pingback: ¿Las empresas están cambiando su manera de hacer negocio? | Soleá - julio 14, 2014

Pingback: 8 razones por las que es importante comunicar las acciones de RSE | Soleá - septiembre 26, 2014

Pingback: ¿Cuánto invertir en Responsabilidad Social? | Soleá - octubre 1, 2014

Pingback: Comunicación y Gobierno Corporativo: 4 razones clave | Soleá - octubre 6, 2014

Pingback: La Responsabilidad Social tiene sentido | Soleá - octubre 24, 2014

Pingback: Responsabilidad Social Interna: Programas de bienestar | Soleá - octubre 27, 2014

Pingback: 5 pasos para alinear las metas del negocio con la RSE | Soleá - febrero 22, 2015

Pingback: Valores como guía del negocio | Soleá - marzo 8, 2015

Pingback: Una mentira siempre será una mentira | Soleá - May 14, 2015